(SK증권 스몰캡 허선재)

애니플러스 (310200): 해외 진출이 관건 (feat. 라프텔)

– 애니플러스 투자의견 BUY, 목표주가 8,000원(상승 여력 70%)으로 커버리지 개시

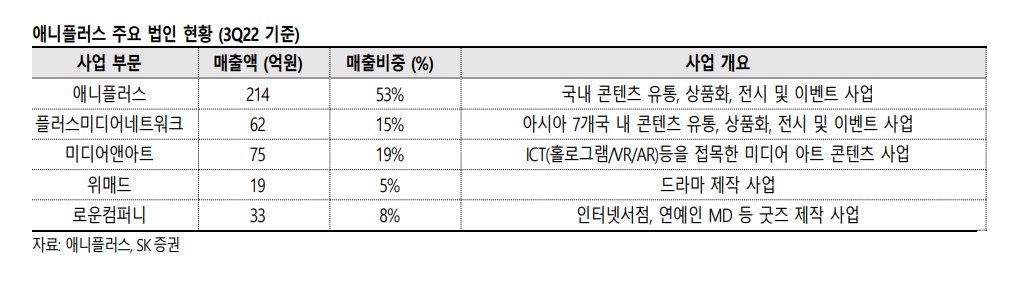

– 회사 실적 개선과 향후 밸류에이션 재평가의 핵심은 2022년 인수한 애니메이션 전문기업 라프텔이다.

– 1) 국내/아시아 시장 지배력 확대(컨텐츠+굿즈) 2) 기존의 단순 유통구조에서 탈피, 오리지널 애니메이션 콘텐츠 제작으로 라프텔과 애니플러스의 상당한 시너지 효과 기대

– 특히 ‘크런치롤’은 2021년 소니가 약 1조3000억원에 인수한 북미 OTT 최대 애니메이션 전문작이다. 라프텔의 직접적인 글로벌 파트너로서 향후 라프텔이 약 100만 명의 유료 가입자를 확보한다면 라프텔의 사업 가치는 최소 1000억원 이상으로 추정된다.

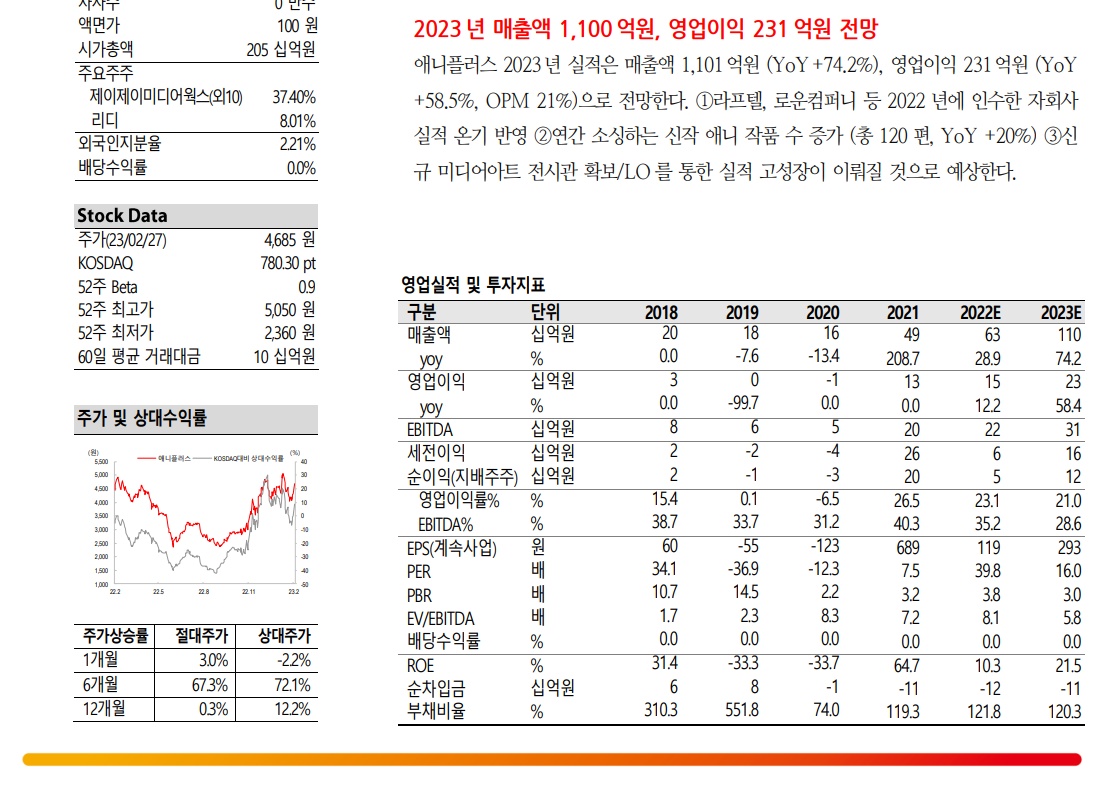

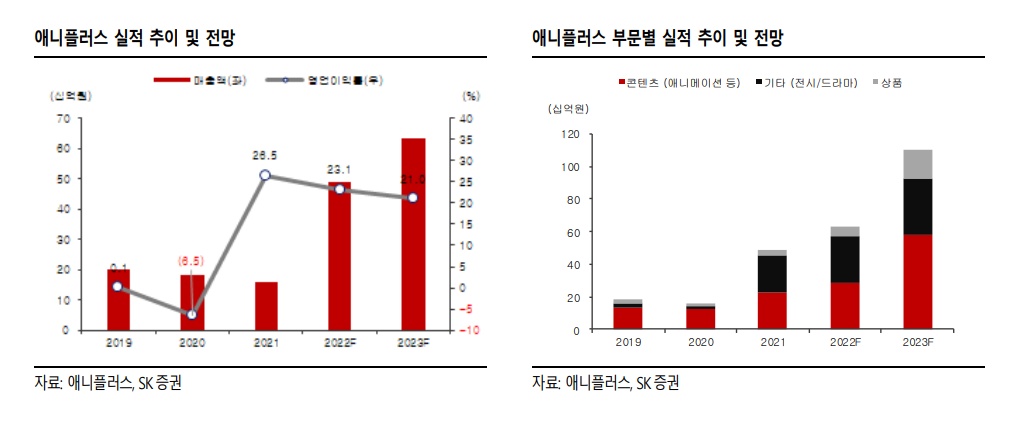

– 애니플러스의 2023년 이익 가이던스는 1,101억원(YoY +74.2%), 영업이익은 231억원(YoY +58.5%)이다.

#국내주식