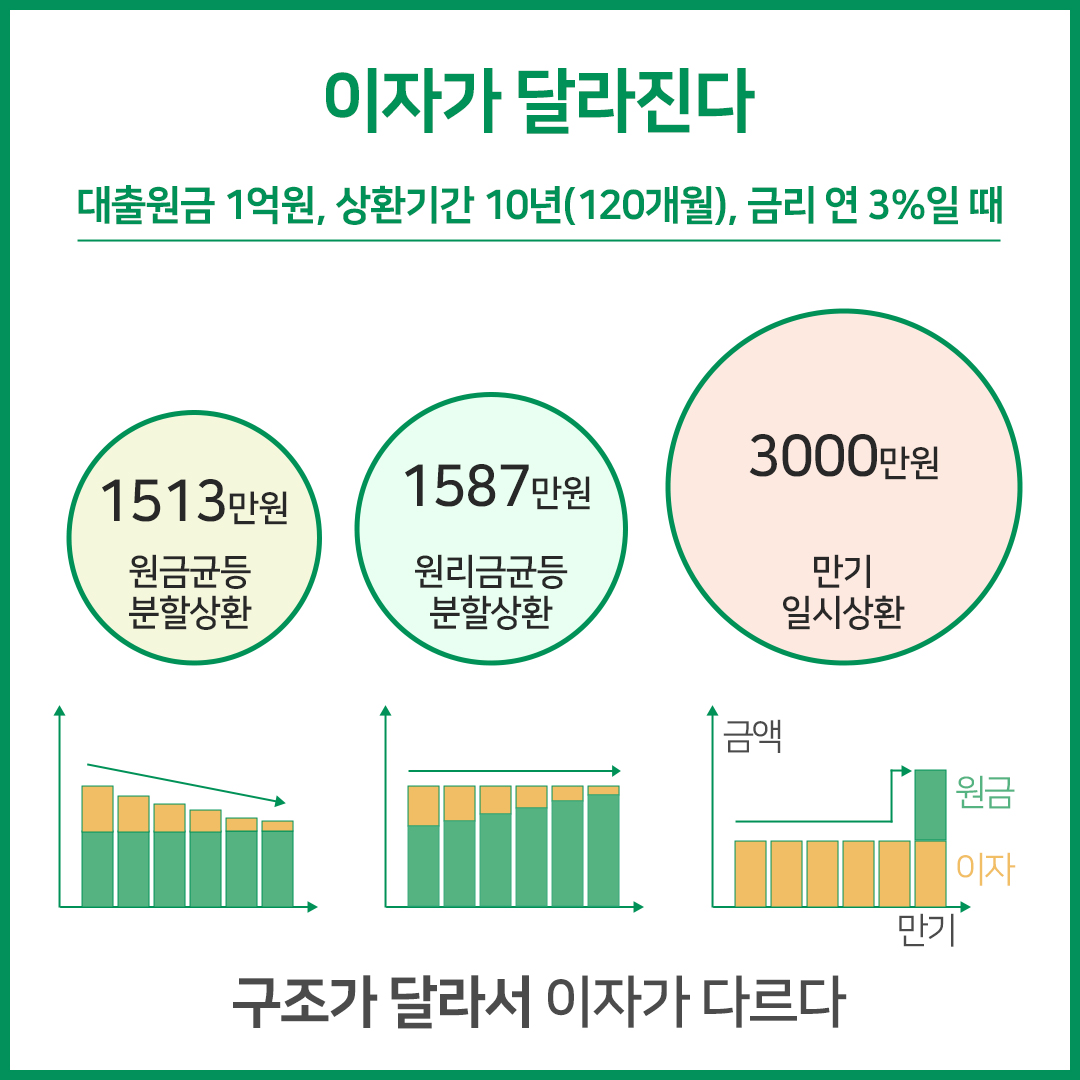

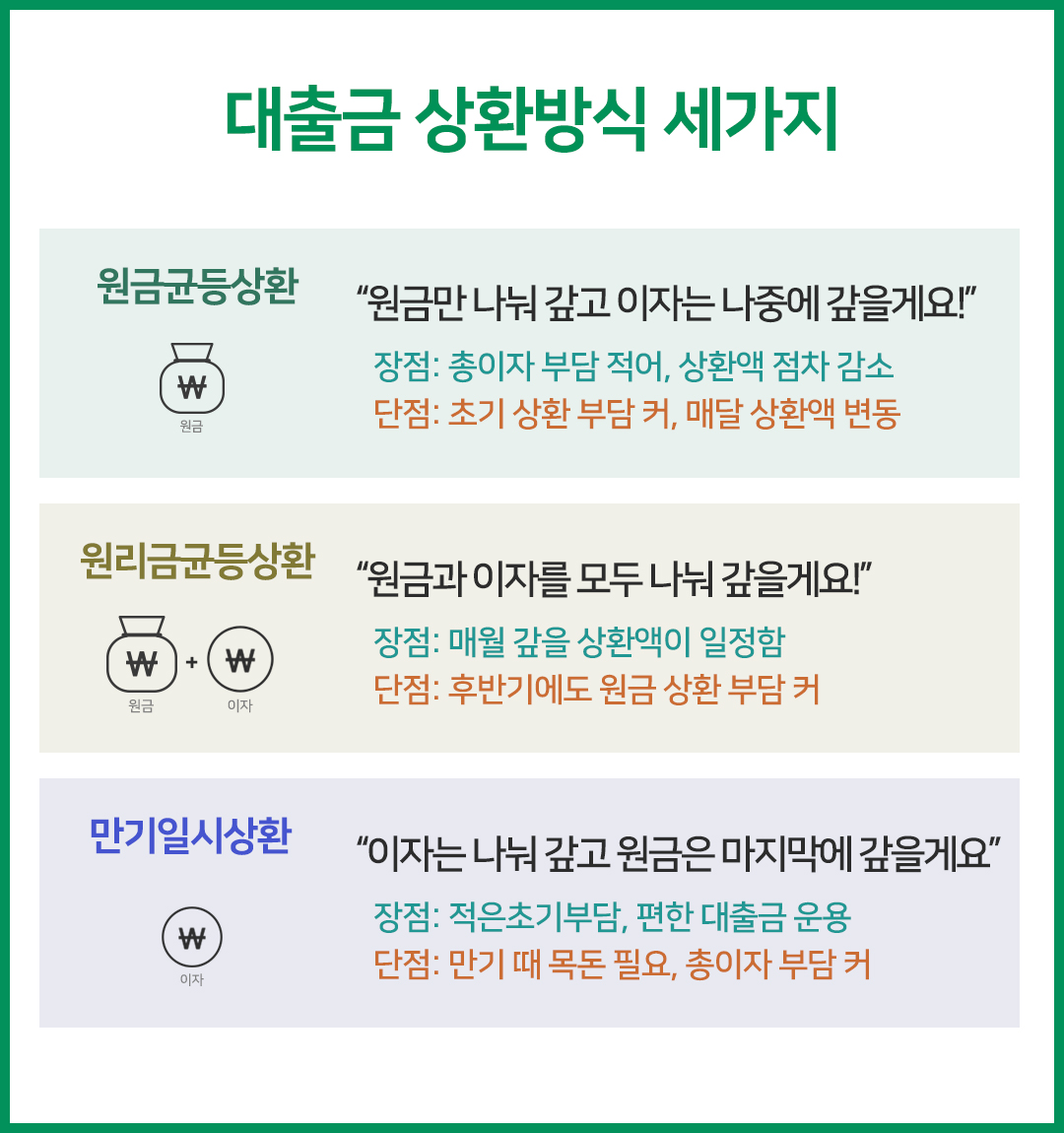

●주택담보대출의 현실, 그리고 대출이자 완화 방법

지난 16일 기준 5대 시중은행(KB·신한·우리·하나·NH농협)이 공시한 주택담보대출 변동금리는 5.59~7.97% 수준으로 집계됐습니다.

지난 15일 기준(5.61~7.61%) 대비 상단이 0.36%포인트(p) 오른 수치입니다.전날 발표한 코픽스 지수가 4.36%로 역대 최고치를 기록 상승분이 일제히 주택담보대출 변동금리에 반영된 영향입니다. 이로써 주택담보대출 변동금리 상단은 8%대 돌파가 눈앞입니다.한동안 은행은 대출 금리 상승을 완만하게 가져갔습니다.

출처 : 코픽스 https://portal.kfb.or.kr/fingoods/cofix.php

금융당국이 무리한 예금금리 경쟁을 자제시키면서 코픽스 상승세가 꺾일 것이라는 판단 실제 변동형 주담대 금리는 하단이 4% 후반대로 떨어지기도 했습니다. 하지만 전달에 이어 코픽스가 상승세를 기록하면서 속도조절에 나섰던 은행들도 대출금리 수준을 다시 올렸습니다. ▲이로써 주택담보대출 차주의 부담도 가중될 예정인 2년 전 아파트를 매수해 2.5% 금리로 3억원의 주택담보대출을 받은 사람은 내년 변동금리 전환을 앞두고 있는 것입니다.

현재 원리금 균등상환으로 내는 금액은 약 120만원 수준, 그러나 주택담보대출 금리가 8%대에 도달하면 월 상환금은 약 220만원 늘어난 100만원 수준, 두 배 정도 상승합니다.

문제는 대출금리가 상승한 반면 예·적금 금리는 연일 하락하고 있다는 점, 지난달 5대 시중은행에서도 5%가 넘는 예금상품이 등장하는 등 예금금리가 잇따라 인상됐지만 현재는 일괄 5% 아래로 떨어졌습니다. 5대 은행의 주요 정기예금 금리는 4.44~4.88%로 상단이 지난달 말(5.10%)에 비해 약 0.22%포인트 하락했다.은행권에서는 코픽스 인상에 따라 주택담보대출 기준금리는 올릴 수밖에 없지만 예·적금 금리는 조정이 어렵다는 입장 당국의 수신금리 인상 자제령이 이어지는 ‘이유’입니다.이자 장사라고 하는데 예금 금리를 줄이면 수신이 줄어들 수밖에 없고 은행으로서도 그리 반가운 일은 아닙니다.오히려 은행들은 수신이 줄면 대출을 해줘야 하는데 당국으로부터 대출 공급도 지속적으로 압박하고 있는 상황이라 곤란한 상황에 처해 있다는 입장이다.오히려 은행들은 수신이 줄면 대출을 해줘야 하는데 당국으로부터 대출 공급도 지속적으로 압박하고 있는 상황이라 곤란한 상황에 처해 있다는 입장이다.더 큰 문제는 내년 상반기까지 대출금리 상승세가 이어질 가능성이 높다는 겁니다.최근 미국 연방준비제도(Fed·연준)가 네 차례 자이언트 스텝에 이어 14일(현지시간) 0.5%포인트 ‘빅스텝’을 단행 금리 인상 속도 조절은 이뤄졌지만 경제전망(SEP)에서 내년 최종 금리 전망 중 상치를 9월 대비 0.5%포인트 높은 5.1%로 상향 조정했다.여기에 제롬 파월 연준 의장은 인플레이션 2% 달성 확신이 들 때까지 금리 인하는 고려하지 않겠다는 것을 고수하며 내년에도 추가 금리 인상을 단행해 고금리를 유지할 것임을 시사했습니다.내년 1월로 예정된 한국은행 금융통화위원회에서 기준금리 인상이 결정되면서 내년 상반기까지 금리 인상 기조가 이어질 것이라는 전망이 나옵니다.여기에 제롬 파월 연준 의장은 인플레이션 2% 달성 확신이 들 때까지 금리 인하는 고려하지 않겠다는 것을 고수하며 내년에도 추가 금리 인상을 단행해 고금리를 유지할 것임을 시사했습니다.내년 1월로 예정된 한국은행 금융통화위원회에서 기준금리 인상이 결정되면서 내년 상반기까지 금리 인상 기조가 이어질 것이라는 전망이 나옵니다.통상 시중은행에서는 대출이자 최종 납입일 이후 한 달이 지나도 이자를 내지 않으면 그 다음날부터 미납이자에 대한 고금리 연체이자를 정상이자에 더해 6~8%포인트 더 받고 있습니다.그러나 이자 납입일에 일부 이자만 납입해도 최종 납입일이 연장되기 때문에 즉시 대출이자가 연체되는 것은 물론 신용등급 하락도 막을 수 있습니다.단, 만기 일시상환 대출의 경우에만 가능합니다.(마이너스통장, 분할상환대출 등은 제외)단, 만기 일시상환 대출의 경우에만 가능합니다.(마이너스통장, 분할상환대출 등은 제외)예를 들어 연 7% 금리의 대출 3만8356원을 이용 중인 김 대리가 12월 1일이 이자 납입일인데 수중에 27만원만 있고, 이 돈으로 일주일치 이자(하루치 이자는 2억원×7%÷365일=2억원)만 납부하면 대출 납입일이 12월 8일로 변경되는 것입니다. 또 대출금 만기일에 대출금 상환이 어려운 경우 대출상품을 바꾸면 됩니다. 자신의 자금 흐름에 맞는 상품으로 변경하면 이자 부담을 줄일 수 있습니다.다만 이렇게 계약을 바꿔 갈아탈 경우에는 신규 대출 약정과 동일한 기준으로 인지세 일부 등을 소비자가 부담할 수 있습니다.예를 들어 김 대리가 연 4.5% 한도 3000만원 마이너스 통장을 사용할 경우 김 대리는 지난 1년간 항상 2000만원 이상 마이너스를 사용하고 향후 1년간은 돈을 돌려주지 않습니다. 그러면 김 대리는 마이너스통장 한도 2000만원 중 2000만원을 연 4% 만기 일시상환대출로 변경하고, 1000만원만 마이너스통장으로 이용한다면 같은 돈을 빌리는데 이자를 연 10만원(3000만원×(4.5%-4%)) 절약할 수 있는 것입니다.또 은행은 대출 만기를 연장할 경우 기간을 1년 단위뿐만 아니라 월 단위로도 선택에 따라 대출 만기 후 단기간 내에 대출금 전액 상환이 가능한 경우 대출 만기일을 1년 연장하기보다는 수개월만 연장하면 중도상환수수료 부담을 줄일 수 있습니다. 또 은행은 대출 이용기간 중 직위·연소득·신용등급 등에 변동이 있는 고객이 대출금리 인하를 요구할 경우 자체 심사를 통해 대출금리 일부를 낮추는 ‘금리인하요구권’ 제도를 운영, 이 제도 활용 시 대출이자 부담을 줄일 수 있습니다.또 은행은 대출 만기를 연장할 경우 기간을 1년 단위뿐만 아니라 월 단위로도 선택에 따라 대출 만기 후 단기간 내에 대출금 전액 상환이 가능한 경우 대출 만기일을 1년 연장하기보다는 수개월만 연장하면 중도상환수수료 부담을 줄일 수 있습니다. 또 은행은 대출 이용기간 중 직위·연소득·신용등급 등에 변동이 있는 고객이 대출금리 인하를 요구할 경우 자체 심사를 통해 대출금리 일부를 낮추는 ‘금리인하요구권’ 제도를 운영, 이 제도 활용 시 대출이자 부담을 줄일 수 있습니다.또 은행은 대출 만기를 연장할 경우 기간을 1년 단위뿐만 아니라 월 단위로도 선택에 따라 대출 만기 후 단기간 내에 대출금 전액 상환이 가능한 경우 대출 만기일을 1년 연장하기보다는 수개월만 연장하면 중도상환수수료 부담을 줄일 수 있습니다. 또 은행은 대출 이용기간 중 직위·연소득·신용등급 등에 변동이 있는 고객이 대출금리 인하를 요구할 경우 자체 심사를 통해 대출금리 일부를 낮추는 ‘금리인하요구권’ 제도를 운영, 이 제도 활용 시 대출이자 부담을 줄일 수 있습니다.또 은행은 대출 만기를 연장할 경우 기간을 1년 단위뿐만 아니라 월 단위로도 선택에 따라 대출 만기 후 단기간 내에 대출금 전액 상환이 가능한 경우 대출 만기일을 1년 연장하기보다는 수개월만 연장하면 중도상환수수료 부담을 줄일 수 있습니다. 또 은행은 대출 이용기간 중 직위·연소득·신용등급 등에 변동이 있는 고객이 대출금리 인하를 요구할 경우 자체 심사를 통해 대출금리 일부를 낮추는 ‘금리인하요구권’ 제도를 운영, 이 제도 활용 시 대출이자 부담을 줄일 수 있습니다.또 은행은 대출 만기를 연장할 경우 기간을 1년 단위뿐만 아니라 월 단위로도 선택에 따라 대출 만기 후 단기간 내에 대출금 전액 상환이 가능한 경우 대출 만기일을 1년 연장하기보다는 수개월만 연장하면 중도상환수수료 부담을 줄일 수 있습니다. 또 은행은 대출 이용기간 중 직위·연소득·신용등급 등에 변동이 있는 고객이 대출금리 인하를 요구할 경우 자체 심사를 통해 대출금리 일부를 낮추는 ‘금리인하요구권’ 제도를 운영, 이 제도 활용 시 대출이자 부담을 줄일 수 있습니다.