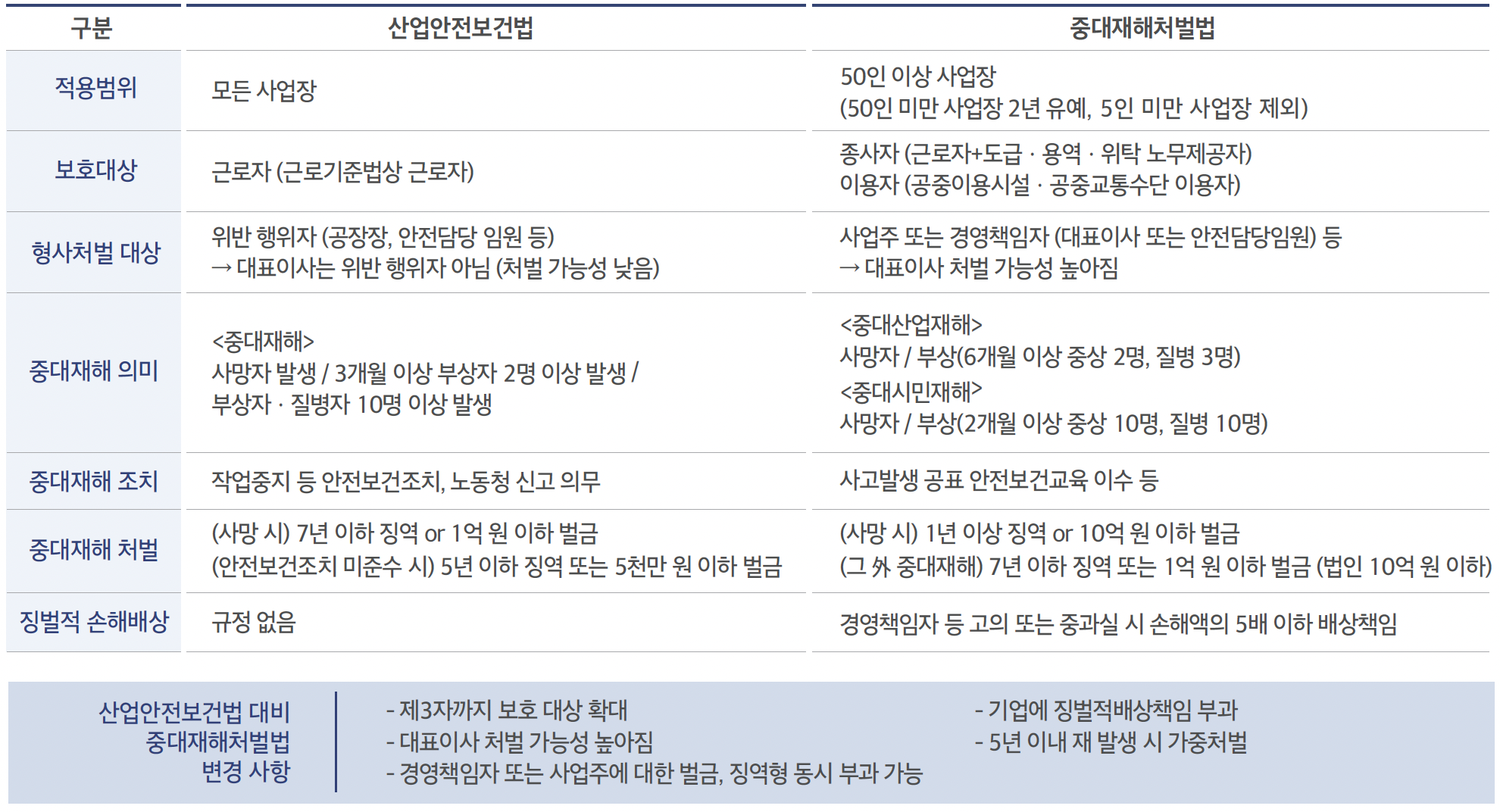

중대재해처벌법 요약

중대재해처벌법은 ‘중대재해’가 발생하지 않을 수 있는 안전보건 전담조직과 운영체계를 수립할 것을 요구한 법입니다. 그러나 그럼에도 불구하고 사고 발생 위험은 여전히 존재하며, ‘중대재해’가 발생할 경우 ‘중대재해처벌법’이 적용되지 않더라도 ‘중대사고’에 대한 ‘책임’은 질 수밖에 없으며, 이러한 경우 ‘보험’의 역할이 중요합니다. 「중대재해처벌법」에서 가장 중요한 것은 「예방」이지만, 「중대재해사고」가 발생할 수 있기 때문에 「사후대책」이 매우 중요하고, 「사후대책」의 핵심적인 역할을 하는 것이 바로 「보험」입니다.

중대재해처벌법은 ‘중대재해’가 발생하지 않을 수 있는 안전보건 전담조직과 운영체계를 수립할 것을 요구한 법입니다. 그러나 그럼에도 불구하고 사고 발생 위험은 여전히 존재하며, ‘중대재해’가 발생할 경우 ‘중대재해처벌법’이 적용되지 않더라도 ‘중대사고’에 대한 ‘책임’은 질 수밖에 없으며, 이러한 경우 ‘보험’의 역할이 중요합니다. 「중대재해처벌법」에서 가장 중요한 것은 「예방」이지만, 「중대재해사고」가 발생할 수 있기 때문에 「사후대책」이 매우 중요하고, 「사후대책」의 핵심적인 역할을 하는 것이 바로 「보험」입니다.그럼 ‘기업 중대사고 배상책임보험’과 ‘법인단체보험’이 실제로 중대재해 사고 시 어떤 역할을 하는지 한번 살펴보겠습니다.’중대재해’ 사고가 발생하면 중대재해처벌법이 적용되지 않더라도 ‘산업안전보건법’이나 ‘형법’, ‘민법’을 통해 사고를 책임지게 됩니다. 즉 중대재해처벌법은 기존에 있던 형법이나 산업안전보건법보다 강화된 처벌에 불과합니다. (형법상 업무상 과실치사상 죄는 5년 이하의 금고 또는 2천만원 이하의 벌금)그래서 현재 중대재해처벌법이 적용되지 않는 50인 미만 사업체라도 민형사상 처벌을 피할 수 없고 그만큼 ‘보험’이 더 필요합니다. 예를 들어 중대재해에 해당하는 업무상 사망사고가 발생한 경우 1. 수사기관(경찰)과 산재평가를 위한 노동청 조사가 진행됩니다. 조사를 통해 ‘중대재해처벌법’ 적용 대상인지, ‘산업안전보건법 위반’인지, 아니면 형사상 업무과실치사죄인지 판단해 검찰에 사건을 넘깁니다. 2. 그리고 이러한 형사적 판단과 별개로 사망에 대한 손해배상을 위해 ‘민사상 손해배상 소송’도 진행된다. 3. 이어서 검찰은 조사 후 해당 범죄에 대하여 “기소” 또는 “불기소” 처분이 이루어지고 4. 기소 후에는 재판이 이루어지고 판결에 의한 처벌이 이루어집니다.그래서 현재 중대재해처벌법이 적용되지 않는 50인 미만 사업체라도 민형사상 처벌을 피할 수 없고 그만큼 ‘보험’이 더 필요합니다. 예를 들어 중대재해에 해당하는 업무상 사망사고가 발생한 경우 1. 수사기관(경찰)과 산재평가를 위한 노동청 조사가 진행됩니다. 조사를 통해 ‘중대재해처벌법’ 적용 대상인지, ‘산업안전보건법 위반’인지, 아니면 형사상 업무과실치사죄인지 판단해 검찰에 사건을 넘깁니다. 2. 그리고 이러한 형사적 판단과 별개로 사망에 대한 손해배상을 위해 ‘민사상 손해배상 소송’도 진행된다. 3. 이어서 검찰은 조사 후 해당 범죄에 대하여 “기소” 또는 “불기소” 처분이 이루어지고 4. 기소 후에는 재판이 이루어지고 판결에 의한 처벌이 이루어집니다.’산재’ ‘사망사고’가 발생한 경우 ‘산재’는 무과실 책임이고 대신 충분한 보상이 이루어지지 않아 별도의 ‘민사소송’을 통해 손해에 대한 배상청구를 하게 되는데 이때 배상금액, 그리고 중대재해처벌법이 적용되지 않는 소규모 사업장에서도 어느 정도 업무상 과실이 드러나면 형법상 ‘업무상 과실치사상죄’의 처벌을 받을 수 있으며 이때 ‘민사상 합의’가 매우 중요합니다. 이때 ‘법인단체 상해보험’에 가입해 사망보험금을 수령하고 있는 사업체라면 보험에서 받은 ‘상해사망보험금’으로 ‘합의금’, ‘손해배상금’으로 활용할 수 있습니다. 통상 수 억원에 달하는 이 금액이 없으면 중징계를 받게 되거나 대표 개인재산이나 법인 비용으로 처리해야 하는데 규모가 작은 업체일수록 더 어렵습니다. 그래서 ‘법인단체보험’을 통해서 ‘합의’가 이뤄지고, ‘불처벌 탄원’이라도 들어가면 처벌 수위를 굉장히 낮출 수 있습니다.그래서 위에서 봐도 ‘중대재해’ 사고가 발생했을 때 ‘기업중대사고배상책임보험’과 ‘법인단체보험’이 하는 역할은 다르지만 굉장히 큰 도움이 됩니다. (감경사유) 규모에 관계없이 중대재해처벌법이 적용되지 않더라도 ‘법인단체보험’의 중요성은 매우 크고 피해가 큰 사고의 경우일수록 ‘기업중대사고배상책임보험’의 역할도 크다고 할 수 있을 것입니다. 물론 보험으로 모든 위험을 막을 수는 없고 법을 무력화할 수는 없습니다. 중대재해처벌법은 ‘예방’이 가장 중요합니다. 그럼에도 불구하고 ‘예측할 수 없는’ ‘중대사고’가 발생할 수 있는 만큼 그리고 그 사고로 인해 기업의 존립이 흔들릴 수 있으므로 반드시 최소한의 안전장치는 준비를 해두는 것이 옳으며 안전보건시스템 구축과 함께 각 기업의 상황에 맞게 ‘보험’도 미리 마련해 두는 것이 좋습니다.