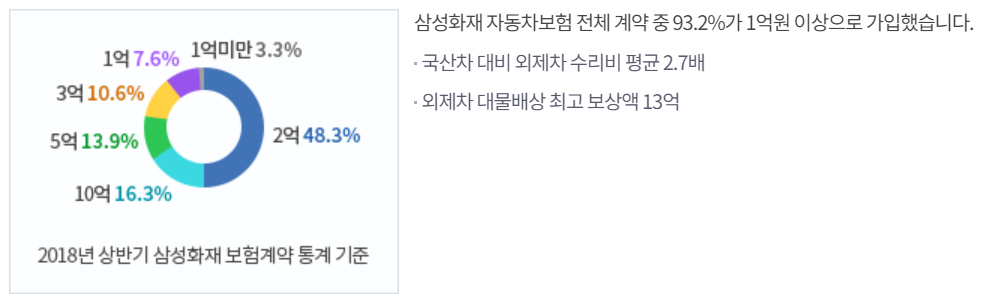

자동차보험은 우리가 운전 중 발생할 수 있는 다양한 사고에 대비하기 위해 필수적인 보험입니다. 그 중 대물배상은 자동차 사고로 인해 상대방 차량이나 재산에 손해를 입혔을 경우 그 손해를 보상하는 담보입니다. 이 담보는 의무적으로 가입해야 하며 최소 2천만원에서 최대 10억원까지 한도를 설정할 수 있습니다. 그럼 대물배상 한도를 어떻게 정하고 얼마나 가입하는 게 적절한지 알아보겠습니다.

이 이미지는 Microsoft Corporation의 것입니다.

1. 대물배상한도의 의미와 법적 근거 대물배상한도란 자동차사고로 인한 상대방 재산손해에 대해 보험사가 보상하는 최대 금액을 의미합니다. 예를 들어 대물배상 한도가 2천만원일 경우 상대방 차량이나 재산에 3천만원의 손해가 발생했다면 보험사는 2천만원까지 보상하고 나머지 1천만원은 가입자가 직접 부담해야 합니다. 반대로 손해액이 1천만원이라면 보험사는 전액 보상해 줍니다.

이 이미지는 Microsoft Corporation의 것입니다.

대물배상 한도는 자동차손해배상보장법 시행령 제3조 제3항에 따라 최소 2천만원 이상으로 정해져 있습니다. 이는 자동차 사고로 인한 재산 손해가 일정 금액 이하인 경우에는 보장법에 따라 보장금을 지급받을 수 있기 때문입니다. 즉 대물배상 한도가 2천만원이라면 상대방의 손해액이 2천만원 이하일 때는 보장법에 의해 보장금을 받을 수 있고, 그 이상일 때는 보험금을 받을 수 있습니다.

이 이미지는 Microsoft Corporation의 것입니다.

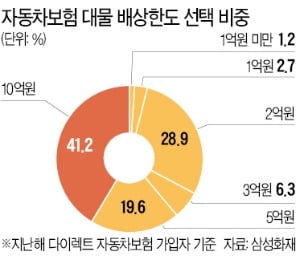

2. 대물배상한도를 정하는 요인과 적절한 가입방법 대물배상한도를 정하는 요인은 크게 두 가지입니다. 첫째, 자신이 운전하는 차의 종류와 가격입니다. 일반적으로 차량의 종류와 가격이 높을수록 사고로 인한 재산 손해가 커질 가능성이 높습니다. 따라서 고급차나 스포츠카 등을 운전할 경우 대물배상 한도를 높게 설정하는 것이 좋습니다. 둘째, 자신이 주로 운전하는 지역과 도로 상황입니다. 도시나 교통량이 많은 곳에서 운전할 경우 사고 발생 확률이 높으므로 대물배상 한도를 높게 설정하는 것이 좋습니다. 반대로 시골이나 교통량이 적은 곳에서 운전하는 경우는 낮게 설정해도 좋아요.

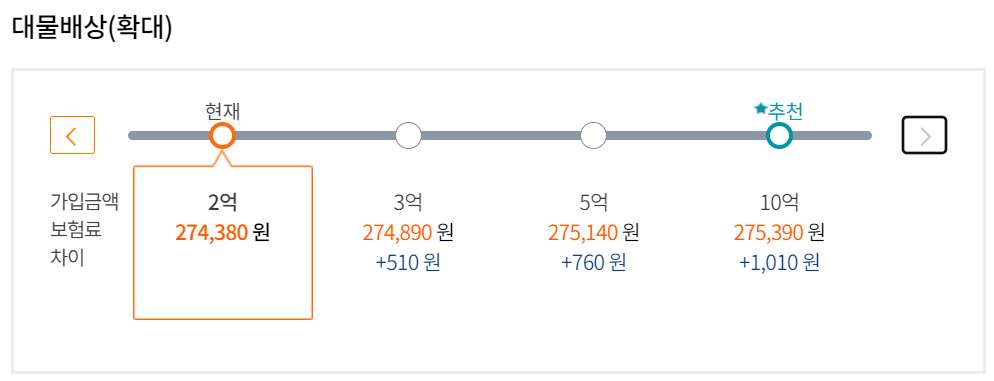

이 이미지는 Microsoft Corporation의 것입니다.3. 대물배상한도를 적절히 가입하는 방법 첫째, 자신의 운전습관과 환경을 고려하여 대물배상한도를 설정합니다. 둘째, 보험료와 보상금의 비율을 비교하여 가성비가 좋은 보험 상품을 선택합니다. 일반적으로 대물배상 한도가 높아질수록 보험료가 증가하지만 보상금과 비교하면 그 비율은 작습니다. 예를 들어 대물배상 한도가 2천만원인 경우 보험료는 연 6만원 정도이고 10억원인 경우 보험료는 연 20만원 정도입니다. 즉 대물 배상 한도를 50배 높였지만 보험료는 3배 정도만 증가합니다. 따라서 사고로 인한 재산 손해가 크게 발생할 가능성이 있다면 대물 배상 한도를 높게 설정하는 것이 효율적입니다.이 이미지는 Microsoft Corporation의 것입니다.4. 결론적으로 이번 포스팅에서는 자동차 보험 대물 배상 한도에 대해 알아봤습니다. 대물배상 한도는 자동차 사고로 인한 상대방 재산 손해에 대해 보험사가 보상하는 최대 금액으로 최소 2천만원에서 최대 10억원까지 설정할 수 있습니다. 대물배상한도를 결정하는 요인은 자신이 운전하는 차량의 종류와 가격, 주로 운전하는 지역과 도로 상황 등이 있으며 그에 따라 적절히 가입하는 것이 중요합니다. 또한 보험료와 보상금의 비율을 고려하여 가성비가 좋은 보험 상품을 선택하는 것이 좋습니다. 자동차 보험은 운전자의 안전과 재산을 보호하는 중요한 보장입니다. 따라서 자신에게 맞는 대물배상 한도를 설정하고 합리적으로 가입하는 것이 필요합니다.