투기억제정책에 활용하여 잦은 개정, 반복복잡한 세금에 세무사 기피, 납세자 수수료 부담은 커지고,

/사진=이·묘은궁 기자 qwe123@”양도 소득세 상담은 받지 않습니다”서울의 한 세무사가 운영하는 블로그에는 양도 소득세 상담을 받지 않겠다는 공시가 나온다. 나는 부가 가치세 전문이므로 양도 소득세는 더 잘하는 세무사에 찾아간다는 친절한 안내까지 덧붙였다.잠시 언론에 자주 등장한 이른바”양푸 세무사”이다. 양 포 세무사는 국가 전문 자격사인 세무사 입장에서는 매우 자존심이 상할 정도의 호칭이다. 그러나 그것만 양도세가 복잡하고 어려운 세금이라는 데 국민적 이견이 없다.그런데 안을 들여다보면 포기했다기보다 버린 것에 가까운 것으로 보인다.양도세 관련 세 법이 너무 자주 바뀌는 복잡한 때문, 세무사 입장에서는 받는 수수료와 투입하는 시간보다 채산성이 떨어지고 그러면서 양도세를 아예 상담 영역에서 배제하고 버린 경우가 많기 때문이다.실제로 너무 자주, 복잡하게 바뀐 양도세 규정 때문에 주택 보유 현황에 의해서 세무 대리인이 검토해야 할 너무 많아졌다. 자칫 날짜 하나를 잘못 보고 몇 억원의 세금이 추징될 가능성도 있는 환경이다. 절세 상담을 하고, 세금 신고까지 대신했지만 결과가 잘못되면 세무사도 책임을 져야 한다. 거액의 가산세를 대신하거나 고객을 잃는다.부가 가치세, 종합 소득세 법인세 등 양도세 외에도 해야 할 일이 될 많은 세무사 입장에서는 양도세는 피하고도 좋은 영역으로 구분된다.물론 양도세를 포기하는 세무사가 늘어 양도세만 전문적으로 다루는 세무사도 늘었다. 복잡하고 어려운 세금을 파고들어 연구하고 양도 분야를 자신만의 영역에 구축한 세무사들이다.문제는 수수료이다. 복잡하고 어려워진 세금 문제를 해결하는 만큼 일반 상담 및 세무 대리보다 수수료가 더 높아졌다. 수백만원의 수수료를 기본으로 요구하는 세무 사무소도 있어 거래 금액의 1~3%수준의 초과 수수료가 청구되기도 한다. 납세자의 입장에서는 수천만 원에서 수억원의 세금이 왕래하기 때문에 높은 수수료도 감내해야 할 상황이지만, 세금에 수수료까지 부담은 배로 늘어났다. 모두 세금이 복잡하고 어려워진 데서 생긴 나비 효과이다.주택 가격 변동 정도로 자주 바뀐 양도세제 주택 양도 소득세는 살 때와 팔때의 가격차를 소득으로 보고 매기는 세금이다. 거래 가격을 기준으로 부과되는 세금이어서 자연스럽게 부동산 시장 안정화라는 정책 수단으로서 많이 활용됐다.양도세는 1975년 부동산 투기 억제세(1967년 도입)을 흡수 통합하고 투기 억제 기능을 처음 장착했다. 1970년대 초 부동산 가격이 급등했기 때문이다.그 이후에도 부동산 경기가 과열하거나 그 반대의 상황이 되면 틀림없이 개정과 번복을 되풀이했다.부동산 과열 시기에는 세율을 올리고 공제를 줄이고 시장이 식거나 얼어붙거나 하면 세율을 낮추어 공제를 늘리는 방식으로 변화가 많았다.

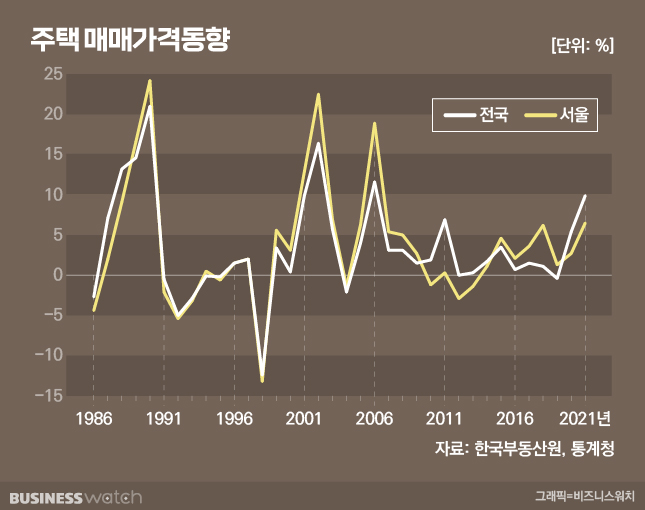

/그래픽=비즈니스 워치 1980년대 후반, 집값이 치솟아 1988년 누진 세율 체계를 처음 도입하고 단기 매매에는 별도의 높은 세율을 적용하기 시작했다.또 2000년대 초에는 보유세인 종합 부동산세제 도입과 함께 양도세에서 다주택자에 대한 중과세율 체계가 도입됐다.2017년~2020년 서울 중심으로 부동산 가격이 폭등한다고 조정 대상 지역에 대한 중과세에서 다주택 중과를 되살리기도 했다.그러나 이런 방식의 양도세제 개편이 실제 부동산 가격 안정을 이끌었다고는 생각 못했어. IMF와 서브 프라임 모기지 사태 등 거시적 경제 위기를 경험해야 주택 가격은 겨우 내리막 길을 걸었다.거꾸로 집값이 떨어졌을 때 양도세 규제를 완화한 덕분에 다시 거래가 활성화한 것도 아니었다.2000년대 초에 주택 가격이 급등한 뒤 2004년에 다주택 중과 세율이 도입됐으나 주택 가격 상승 폭은 오히려 2003년부터 부러지고 제도 도입 이후 2005년부터 다시 상승한 2006년에 최고조에 이르렀다.2018년부터 조정 대상 지역의 다주택 중과가 도입되고 2021년에 그 중과 세율 인상됐으나 주택 가격은 더 가파르게 상승했다. 양도세 정책 취지와 시장의 변화가 전혀 연관이 없다.

/그래픽=비즈니스워치 1980년대 후반 집값이 급등하면서 1988년 누진세율 체계를 처음 도입하고 단기매매에는 별도의 높은 세율을 적용하기 시작했다.또 2000년대 초에는 보유세인 종합부동산세제 도입과 함께 양도세에서도 다주택자에 대한 중과세율 체계가 도입됐다.2017년~2020년 서울 중심으로 부동산 가격이 폭등하자 조정대상지역에 대한 추가 과세로 다주택 중과를 되살리기도 했다.그러나 이 같은 방식의 양도세제 개편이 실제 부동산 가격 안정을 이끌었다고 보기는 어려웠다. IMF와 서브프라임 모기지 사태 등 거시적 경제위기를 겪어야 집값이 겨우 내리막길을 걸었다.반대로 집값이 떨어졌을 때 양도세 규제를 완화한 덕분에 다시 거래가 활성화된 것도 아니었다.2000년대 초 주택가격이 급격히 상승한 후 2004년 다주택 중과세율이 도입되었으나 주택가격 상승폭은 오히려 2003년부터 꺾였고 제도 도입 이후인 2005년부터는 다시 상승하여 2006년 정점에 달했다.2018년부터 조정대상지역 다주택 중과가 도입됐고 2021년 그 중과세율도 인상됐지만 집값은 더 가파르게 올랐다. 양도세 정책 취지와 시장 변화가 전혀 연동되지 않은 것이다.